Przy finansowaniu auta firmowego najwięcej kosztów kryje się nie w samej racie, ale w ubezpieczeniu, obsłudze polisy i drobnych opłatach administracyjnych. W praktyce leasing operacyjny działa dobrze wtedy, gdy od początku wiesz, kto kupuje OC i AC, ile kosztuje aneks, co dzieje się po szkodzie całkowitej i kiedy wykup przestaje być tylko formalnością. Poniżej rozkładam to na liczby, proste zasady i kilka decyzji, które naprawdę zmieniają finalny rachunek.

Najważniejsze koszty i zasady, które warto sprawdzić przed podpisaniem umowy

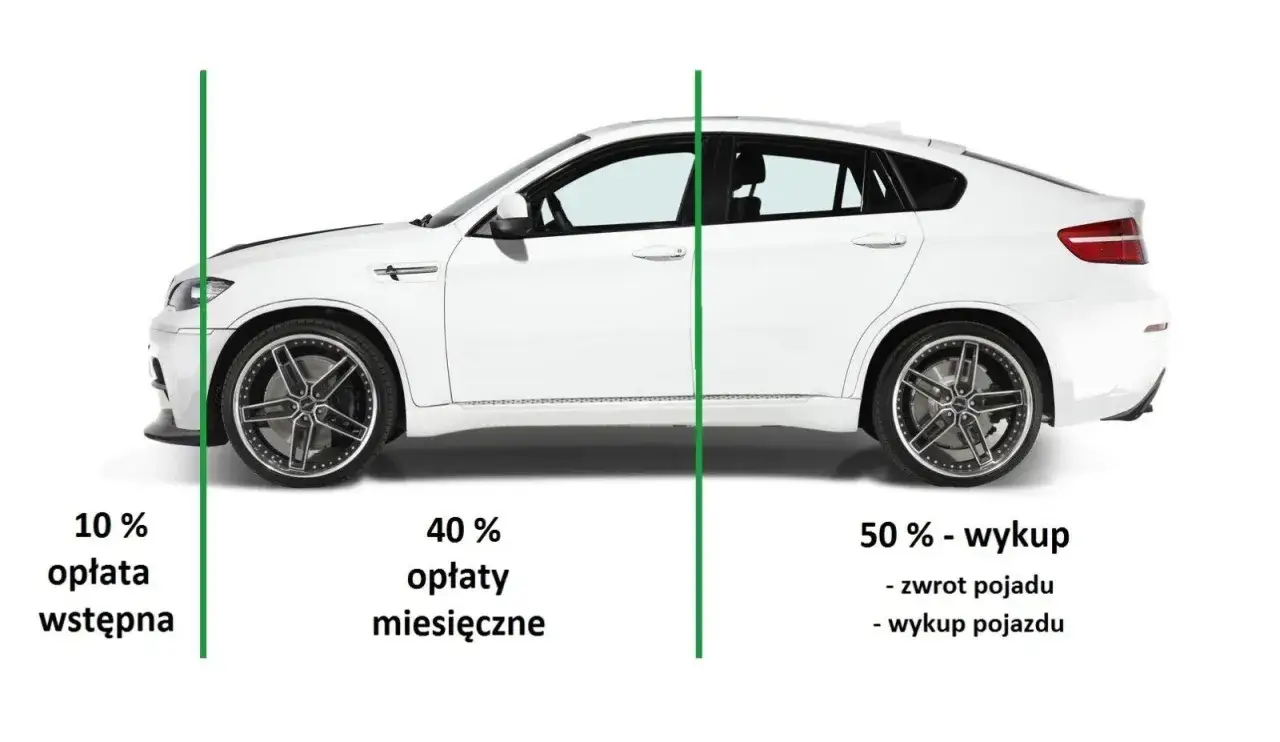

- Opłata wstępna zwykle wynosi 10-20% wartości auta, ale w niektórych ofertach spada do 0% albo rośnie nawet do 45%.

- OC jest obowiązkowe, a AC leasingodawca zazwyczaj wymaga, bo to on zabezpiecza wartość auta.

- GAP bywa szczególnie sensowny przy nowych autach i dłuższych umowach, bo chroni przed stratą po szkodzie całkowitej.

- Opłaty dodatkowe potrafią obejmować rejestrację, aneksy, administrację polisą i rozliczenie odszkodowania.

- Nie patrz tylko na ratę - porównuj też wykup, polisy, udział własny i tabelę opłat.

Z czego naprawdę składa się koszt auta w finansowaniu

Najczęstszy błąd widzę wtedy, gdy ktoś porównuje wyłącznie miesięczną ratę. To za mało, bo pełny koszt składa się z kilku warstw: opłaty wstępnej, rat, wykupu, ubezpieczenia i opłat dodatkowych zapisanych w tabeli prowizji. Im lepiej rozbijesz ofertę na te elementy, tym mniejsze ryzyko, że pozornie tania propozycja okaże się droższa po doliczeniu wszystkiego do końca umowy.

| Element | Jak zwykle działa | Na co patrzę |

|---|---|---|

| Opłata wstępna | Zwykle 10-20% wartości pojazdu, czasem 0%, czasem nawet 45% | Czy chcesz mniej zamrażać gotówki na starcie, czy raczej obniżyć ratę i wykup |

| Rata miesięczna | Stały koszt korzystania z auta, zależny m.in. od okresu umowy i oprocentowania | Czy stopa jest stała, czy zmienna |

| Wykup | Kwota końcowa po zakończeniu umowy | Czy planujesz zatrzymać auto, czy traktujesz je jako środek do wymiany na nowsze |

| Opłaty dodatkowe | Rejestracja, aneksy, obsługa polis, cesja, dokumenty | Czy są niskie, wysokie, czy zamienione w jedną opłatę administracyjną |

Jeśli patrzę na ofertę rozsądnie, sprawdzam zawsze koszt całkowity w horyzoncie 2-5 lat, a nie samą ratę z ulotki. To właśnie tutaj wychodzi, czy auto ma sens jako narzędzie pracy, czy tylko dobrze wygląda w miesięcznym zestawieniu. Z tego miejsca przechodzę do najczulszego punktu każdej umowy, czyli ubezpieczenia.

Jakie ubezpieczenie jest obowiązkowe, a jakie tylko rozsądne

Przy aucie w finansowaniu ubezpieczenie nie jest dodatkiem, tylko częścią układanki. OC jest obowiązkowe z ustawy, ale przy samochodzie firmowym to dopiero punkt wyjścia. Leasingodawca zwykle wymaga też AC, bo to on ma interes w zabezpieczeniu wartości pojazdu, a nie tylko samego korzystającego.

OC i AC

OC chroni przed skutkami szkód wyrządzonych innym uczestnikom ruchu. AC zabezpiecza sam pojazd, więc ma znaczenie szczególnie wtedy, gdy auto jest nowe, ma wysoką wartość albo jeździ dużo po mieście, gdzie ryzyko drobnych uszkodzeń jest po prostu większe. W praktyce ważne są też szczegóły AC, na przykład sposób likwidacji szkody, amortyzacja części, udział własny i to, czy naprawa odbywa się w ASO, czyli autoryzowanej stacji obsługi.Przeczytaj również: Jaki olej do forda ka 1.2 benzyna? Sprawdź najlepsze opcje i normy

Assistance, NNW i GAP

Assistance daje realny komfort w trasie, zwłaszcza gdy samochód ma być narzędziem pracy, a nie tylko środkiem transportu. NNW bywa dodatkiem, który nie robi wielkiej różnicy w składce, ale w codziennym użytkowaniu domyka ochronę kierowcy i pasażerów. Z kolei GAP to jedna z tych polis, które ludzie często odkładają na później, a potem żałują. Chroni przed stratą finansową, gdy po szkodzie całkowitej odszkodowanie z AC nie pokrywa już pełnej wartości auta z faktury. Przy nowszych samochodach, w tym dobrze wyposażonych modelach Hondy, ma to bardzo praktyczny sens.

Związek Polskiego Leasingu zwraca uwagę, że przy własnej polisie poza pakietem leasingodawcy może pojawić się opłata za jej obsługę, więc sama niższa składka nie zawsze oznacza niższy koszt całkowity. Ja zawsze porównuję nie tylko cenę ubezpieczenia, ale też to, kto odbiera odszkodowanie, w jakim terminie trzeba dostarczyć dokumenty i czy umowa nie wymusza zbyt sztywnych warunków naprawy. To prowadzi wprost do kolejnej pułapki, czyli opłat pobieranych poza samą ratą.

Dodatkowe opłaty, które najczęściej zaskakują

Wiele umów wygląda atrakcyjnie dopiero do momentu, gdy pojawiają się dodatkowe czynności: zmiana harmonogramu, aneks, dosłanie polisy, rozliczenie szkody albo rejestracja auta. To nie są wyjątki, tylko normalna część umowy. Problem zaczyna się wtedy, gdy klient widzi je dopiero po podpisaniu dokumentów.| Opłata | Typowy zakres / przykład | Kiedy się pojawia |

|---|---|---|

| Rejestracja pojazdu | Przykładowo 225-430 zł netto, zależnie od wariantu tablic i dokumentów | Na starcie umowy lub przy zmianach formalnych |

| Zmiana harmonogramu lub aneks | Od 200 do 500 zł, a czasem 0,1-1,5% wartości początkowej umowy, minimum 300 zł | Gdy zmieniasz raty, wykup, walutę lub warunki umowy |

| Obsługa własnej polisy | W jednym z aktualnych cenników 250 zł rocznie za administrowanie polisą spoza pakietu | Gdy korzystasz z ubezpieczenia poza ofertą leasingodawcy |

| Brak polisy lub spóźniony dokument | Przykładowo 300 zł netto | Gdy nie dostarczysz potwierdzenia w terminie |

| Rozliczenie szkody | Przykładowo 1% kwoty odszkodowania, minimum 100 zł | Przy likwidacji szkody częściowej |

Do tego dochodzi ważna rzecz, którą łatwo przeoczyć: w tabelach opłat kwoty są często podane netto, więc do rachunku trzeba doliczyć VAT według aktualnej stawki, czyli 23%. To z pozoru detal, ale przy kilku opłatach w ciągu umowy robi różnicę większą, niż większość osób zakłada na początku. Skoro już wiemy, gdzie czają się dodatkowe koszty, pora porównać najrozsądniejsze warianty samej ochrony.

Jak porównać ofertę, żeby nie dać się złapać na niską ratę

Najlepsze porównanie robię zawsze w trzech kolumnach: rata, ubezpieczenie, opłaty dodatkowe. Dopiero zestawienie tych elementów pokazuje, czy oferta jest realnie korzystna. Niska rata potrafi zostać skompensowana wyższym wykupem, droższym AC albo kosztami za każdą zmianę w umowie.

| Wariant | Zalet y | Ryzyka i ograniczenia | Kiedy ma sens |

|---|---|---|---|

| Pakiet leasingodawcy | Prostsza obsługa, mniej papierów, mniejsze ryzyko spóźnienia z polisą | Nie zawsze najtańszy, czasem mniej elastyczny | Gdy zależy Ci na wygodzie i przewidywalności |

| Własna polisa | Możesz znaleźć lepszą składkę lub lepszy zakres | Możliwa opłata za obsługę zewnętrznego ubezpieczenia i większa liczba formalności | Gdy masz sprawdzonego ubezpieczyciela i dobrze policzysz całość |

| Minimalny zakres ochrony | Niższy bieżący koszt | Wyższe ryzyko przy szkodzie, kradzieży lub spadku wartości | Tylko przy bardzo krótkim horyzoncie użytkowania i dobrej poduszce finansowej |

Ja dodatkowo sprawdzam, czy rata wynika ze stałej czy zmiennej stopy. Przy stopie zmiennej wystarczy ruch o 1 punkt procentowy, żeby budżet miesięczny zaczął wyglądać inaczej niż na starcie. To nie jest detal księgowy, tylko realny wpływ na płynność firmy. Z tego powodu przy umowie na auto służbowe wolę prześwietlić scenariusze, a nie tylko podpis na ostatniej stronie.

Co to oznacza przy finansowaniu Hondy w firmie

Nowa Honda, zwłaszcza gdy ma służyć kilka lat i być jednocześnie wygodna w codziennej jeździe, pokazuje sens całej tej układanki bardzo wyraźnie. W autach z bogatszym wyposażeniem, elektroniką i relatywnie wysoką wartością początkową najwięcej znaczą nie tyle pojedyncze złotówki w racie, ile spokój po szkodzie, koszt naprawy i to, czy auto wróci szybko do pracy. Dlatego przy takim finansowaniu nie patrzę wyłącznie na to, ile wyniesie pierwsza rata, ale też na to, czy ochrona pasuje do sposobu użytkowania auta.

Jeśli samochód ma robić dużo kilometrów, ma jeździć po mieście albo ma być po prostu ważnym elementem działalności, rozsądniej traktuję AC, GAP i jasne warunki naprawy jako część ceny korzystania z auta. To szczególnie ważne wtedy, gdy właściciel firmy ceni komfort jazdy, przewidywalny serwis i brak niespodzianek przy likwidacji szkody. W praktyce taki samochód ma zarabiać, a nie generować nerwy przy każdym drobniejszym zdarzeniu.

Na czym najłatwiej stracić pieniądze przy aucie firmowym

Najczęściej traci się nie na samej umowie, tylko na niedopatrzeniach: brak porównania wykupu, ignorowanie tabeli opłat, zbyt szybka zgoda na polisę bez sprawdzenia udziału własnego i niedostarczenie dokumentów w terminie. To są małe rzeczy, ale każda z nich potrafi podbić koszt bardziej niż jedna rata różnicy na początku negocjacji.

Gdybym miał zostawić jedną praktyczną wskazówkę, byłaby prosta: przed podpisaniem poproś o pełny koszt umowy, razem z polisą, wykupem i wszystkimi opłatami dodatkowymi. Dopiero wtedy widać, czy finansowanie naprawdę jest rozsądne, czy tylko dobrze wygląda na pierwszej stronie oferty. Przy samochodzie firmowym, także takim jak Honda, to właśnie ta pełna liczba daje spokój i pozwala wybrać umowę, która faktycznie wspiera biznes.